京东物流市值剑指3000亿:一体化供应链潮水已至

发布日期:{xm:field name='pubdate' /} 浏览次数: 1500次

2018年,京东集团创始人刘强东在牛津大学赛德商学院发表演讲时提到,他有三次关键选择,让京东得以成长为今天的京东。第一次是全面转型做电商;第二次是扩充品类,从IT数码类扩充到全品类;第三次则是决定自建物流。

后两次重要决定都发生在2007年。商流版图的扩容让京东得以迈向更大舞台,物流的起步则为“京东大厦”奠定坚实地基。

而在自建物流的第十四个年头,2021年5月28日,京东物流(02618.HK)正式在港交所挂牌上市,首日开盘股价达46.05港元,相较于此前定价的40.36港元高开14.1%,公司总市值达2805亿港元。

去年归港二次上市时,京东集团曾向港交所申请豁免,能在3年内将一家子公司申请在港交所上市。不足一年时间,京东物流就已成为继京东健康之后京东集团孵化的第二个在港上市的子公司。

而京东物流选择在618前夕登陆资本市场,无疑也是给京东18岁“成人礼”奉上了最好的生日礼物。京东物流既是京东征战沙场的股肱之臣,亦成为京东商业最坚实又最踏实的护城河。

只是一路走来并不轻松。自建物流初期不被投资人看好、模式过重饱受外界质疑、调整快递员薪酬结构引发争议……从企业物流到物流企业,再到如今成长为市值逾2000亿元的上市公司,京东物流再一次站在了聚光灯下。回看来时路,港交所鸣锣亦是一个全新起点。

值得注意的是,在前不久发布的京东2021年第一季度财报中,京东物流单独进行了数据披露,与此同时,京喜以及内部地产业务则从京东零售中剥离,一同并入新业务的计算。

这是关乎京东未来发展的密码和钥匙。

“京喜”作为一支尖锐部队,除将在下沉市场继续鏖战外,还要应对在社区团购频频发力的美团、滴滴等;物流战场之上,京东物流上市补足弹药后,面对的依旧是久未生变的物流“三国杀”格局。换言之,在零售、物流、社区团购等大大小小、或新或旧的战场,京东都并非高枕无忧,而在还未占据绝对优势之时,京东物流亦仍将不断蓄力,为京东绷紧弦、拉满弓。

七年又七年,京东物流港交所敲锣

2014年5月22日,纽约纳斯达克证券交易所里一片忙碌,工作人员们忙着装修外墙,搭着脚手架,为现场四周挂上大幅红色底子、白色“JD”字样的广告牌。

而一楼演播室内,主持人用夸张的表情和语调正在播报当天纳斯达克上市公司的股票行情:Apple、Google、Intel、Microsoft、Amazon……你能想到的科技巨头轮番上阵,看似没有实感的行情信息却依旧在现场嘈杂的背景之下十分清晰。

这是整个京东发展历程中最具有里程碑意义的一天。以这一天、这一节点作“切割”:七年前(2007年),京东力排众议走上自建物流之路;七年后(2021年),京东物流终于站上港交所的舞台。

两个七年,机缘巧合。

9名客户和员工代表与象征京东物流科技的六轴协作机械臂共同敲响上市锣声。图片来源:京东物流供图

9名客户和员工代表与象征京东物流科技的六轴协作机械臂共同敲响上市锣声。图片来源:京东物流供图5月28日上午9:30,京东物流正式于香港联交所主板上市,股票代码为2618。上市公开发售价每股40.36港元,若不行使超额配股权,全球发售募集资金净额241.13亿港元。

基石投资者中,软银认购1.15亿股,上市后持股1.9%,淡马锡认购4224.47万股,持股0.69%,8大机构合计持股4.83%。此外,公司向现有股东分配股份,高瓴获分配95万股,上市后持股2.38%,红杉资本持股1.19%,腾讯持股0.62%。

因为受疫情影响,京东物流上市仪式选择放在了位于北京市亦庄经济开发区的京东集团总部。

《每日经济新闻》记者现场注意到,完成敲锣的不是管理团队,而是来自客户、员工的9名代表,以及象征京东物流科技的六轴协作机械臂。

这9名代表中,有17年京东老用户、14年老员工,有带领乡亲们致富的驻村第一书记、回乡创业的大学生,还有一体化供应链企业客户等。邀请客户和员工代表参加上市敲锣,代表京东物流一直以来对客户和员工的无比重视,其背后隐藏的既有京东物流14年发展的历程和收获,还有技术和一体化供应链等未来发展的战略方向。

京东物流CEO余睿表示,“未来我们希望用技术驱动的一体化供应链,最大化助力实体经济和新兴产业发展,继续为用户提供高品质服务体验,和合作伙伴一起降低社会物流成本、推动商业和社会效率提升。京东物流将坚定‘技术驱动,引领全球高效流通和可持续发展’的使命,确保未来无论是谁、在哪里,只要找到京东物流,都可以享受到最值得信赖的服务。”

一如近期港股市场新股发行节奏较快的大趋势,自2月16日向港交所递交招股申请后,京东物流也在短短不到4个月的时间完成上市动作。

5月17日至5月21日京东物流启动招股,其首日招股就录得约1165.5亿元孖展,超额认购146.1倍。另外,国际配售部分也已足额认购,京东物流的火爆程度可见一斑。

按发行价40.36港元每股以及京东物流招股书披露的60.92亿总股本估算,京东物流的市值起点是2458.57亿港元,成为国内仅次于顺丰的物流上市公司。中泰国际研报显示,京东物流估值水平虽高于物流行业的平均水平,但未来随着公司的规模效应持续增强,来自母公司的收入占比下降,客户集中风险可降低,盈利能力也将快速提升。

此外,增速强劲的营收数字也成为京东物流高估值背后的重要支点。

招股书数据显示,在2018、2019及2020年,京东物流营收分别为人民币379亿、498亿和734亿,其中2019年同比增长31.6%,2020年同比增长47.2%,相比2018年几乎翻倍。与此同时,连年亏损的京东物流也已具备盈利能力,根据此前披露的公开数据,在剔除不影响公司价值的股权激励等公允价值变动因素后,2020年京东物流盈利超过17亿元。

坚持自建物流,“基建狂人”初长成

事实上,京东当初选择自建物流的根本原因有二:一是客户投诉超过一半是到货慢或者货摔坏了,都与物流相关;二是因为第三方快递公司不能做代收货款业务,结算总是出现问题。

从那时起,自建物流的种子在京东内部开始破土萌芽,即便一开始并不强壮,也在成长的阵痛中摸索着前行。

2007年8月,京东开始在北京小范围试点,招聘北京配送部负责人。2008年5月,北京配送部开设了5个站点,每个站点负责的配送面积相当大,例如亚运村站覆盖了北京北部大部分地区,北到天通苑,南到北二环,西到八达岭高速,东到望京,亚运村的5名配送员负责大概100平方公里的地区,一天送货三四百单。而时间来到2010年,京东自有配送已经覆盖北京五环内。

改变不了行业,就只能改变自己,看起来最不“性感”的物流业务,京东一做就是14年。

2009年,新蛋网中国CEO一度嘲笑京东:“我们永远不做物流,应该和第三方合作。”但是新蛋在中国几乎销声匿迹,不被人看得起的物流却成了京东的核心竞争力。

但自建物流所引发的外部争议,近年来仍始终围绕在京东以及京东物流周围。“京东会被京东物流的重资产模式严重拖累,影响整体发展”的论调也一直存在。的确,自建物流供应链前期投入大,盈利周期长,从京东物流自2007年创建以来常年处于亏损状态也不难看出。

钱都用在了哪里?基建。

首先是京东物流“赖以生存”的仓网建设。2019年至2020年,京东物流仓库数量从550个增加至900个,管理的仓储面积从1200万平米增加至2100万平米,仓库数量和面积几乎翻倍。

运力方面,京东物流搭建夯实海陆空运力体系,自2018年京东物流首架全货机投用以来,京东物流拥有的航空货运条线超过600条,通过与中铁合作,铁路线路超过250条;在配送端,19万自有配送人员遍布全国。

从技术投入来看,在过去3年,京东物流的技术投入累计近53亿元,亚洲一号数量达32座,到2020年底,京东物流已经拥有及正在申请的技术专利和计算机软件版权超过4400项,其中与自动化和无人技术相关的超过2500项。

特别是从2020年下半年至今,数据显示,京东物流运营的仓库数量在去年第三季度和第四季度分别增加了50座和100座;相比而言,去年第一季度和第二季度的运营仓库数量增加分别只有30座和20座。

不过,熬过了前期大规模的投入,京东物流的净亏损终于逐渐收窄,从2018年的28亿元,下降至2019 年的22亿元。2019年第二季度,京东物流首次实现盈亏平衡,到2020年,实际盈利超过17亿。

578页招股书里,“供应链”出现602次

京东商业模式最大的竞争壁垒在于其用户通过京东强大的线下物流体系所获得的便利性。京东上市前数轮共计数10亿融资额中的绝大部分都投向其供应链体系的建设。

如果回顾京东由纯电商轻模式向线下偏重模式的转型过程,会发现其转折点正是源自2010年那笔近3亿美元的注资,这也是当时早期互联网投资中单笔投资额最大的一单。而这笔投资正是来自高瓴。

2010年,高瓴以远超京东原本需求的3亿美元投资京东,并与京东达成了“唯有打造出自身的物流和供应链体系,才算创造出核心竞争力”的共识。4年后京东上市,这笔投资的价值已达39亿美元。

据公开媒体报道,刘强东当时的融资需求只有7500万美元,但是张磊告诉刘强东:“(这个生意)要不让我投3亿美元,要不我一分钱都不投。”。在张磊看来,电商连接商品和消费者的关键要素之一就是高效的物流体系,让商品“更快地飞过来”,而对于京东来说,物流体系端就是重资产,如果不“烧”足够的钱把物流和供应链系统打造出来,是创造不出核心竞争力的。

对于此次IPO募资用途,京东物流披露,“鉴于中国一体化供应链物流服务行业蕴藏着巨大的市场机遇,在中短期内,将把业务增长及扩大市场份额的优先级置于盈利能力之前。”

灼识咨询报告显示,由于市场规模庞大及各垂直领域的行业特定要求,中国一体化供应链物流服务市场高度分散。且排名前十的企业主要为大型企业的物流子公司。按2020年收入计,排名前十的企业仅占9.0%的市场份额。

而从整个行业来看,一体化供应链的市场规模预计将由2020年的人民币2.0万亿元增加到2025年的人民币3.2万亿元。这意味着市场份额每增加一个百分点,就是超过320亿元的收入。

京东物流招股书显示,按2019年总收入计,其已成为中国最大的一体化供应链物流服务商,截至2019年底,京东物流在一体化供应链市场中的业务占比为2.2%,是第二名的2.2倍。2020年,京东物流市场份额则达到2.7%。所谓的长期话语权,正是一体化供应链市场。

而578页的京东物流招股书里,供应链三个字出现频率高达602次。

京东物流一体化供应链属性,也直接体现在了财务“卷面”上。

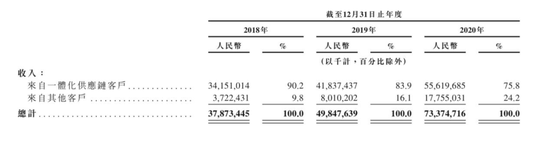

图片来源:京东物流招股书

图片来源:京东物流招股书招股书显示,2020年,京东物流总收入达到734亿,来自一体化供应链客户的收入占总收入的比重达到75.8%。2020年京东物流为超过19万家企业客户提供服务,涉及快销、服饰、家电、家居、3C、汽车和生鲜等多个行业,其中一体化供应链客户数达到5.27万家,相比2018年增长62%。

对于募资具体用途,“供应链”建设仍是重点。记者注意到,除55%的募资将用于升级和扩展六大物流网络,继续夯实基础设施建设外,京东物流拿出20%的募资将用于开发与供应链解决方案和物流服务相关的先进技术,包括自动化科技、数据分析与算法以及其他底层技术等;15%的募资将用于扩展一体化供应链解决方案的广度与深度等。

一体化供应链潮水已至 物流马太效应愈加显著

不过,从整个电商快递物流行业来看,因深陷“价格战”泥沼多年,增量不增收的局面依旧没有得到改善。在快递价格洼地——义乌就显得更加惨烈。

国家邮政局数据显示,2020年,义乌快递业务量超90亿件,位列全国城市之首,排名第二的则为约76亿件的广州。看似并不悬殊的“量差”背后,却有着高达约410亿元的“收差”。2020年,广州快递业务收入约694亿元,义乌则仅约为284亿元;若以单件快递收入论,广州为义乌的近3倍之多。

另据国家邮政局数据显示,2020年全行业快递均价为10.55元/票,较2019年下降1.25元/票,降幅10.61%,较上一年降幅有所扩大。

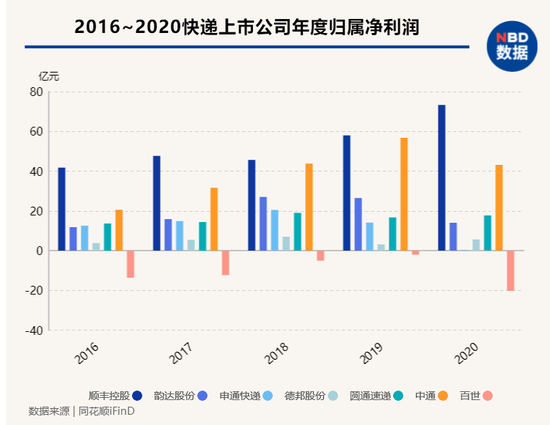

而在梳理快递头部企业2020年报时亦可发现,7家快递公司2020年度营收总额为3266.73亿元,上年同期为2812.38亿元,4家公司归母净利润(中通、申通、韵达、百世)同比下滑。多家公司将净利、毛利下滑的原因也归结为竞争加剧,市场价格保持低位运行。

一面是身陷“价格战”无法自拔,频频亮起红灯,一面则是全力进击一体化供应链市场的整体大势。可以想见的是,在主打一体化供应链概念的京东物流上市之后,物流头部企业向供应链转型的大潮也将开启。

近几年,具备一定规模的物流企业,往往会通过兼并重组、战略调整、联盟合作等方式向下整合技术及服务能力,以实现横向拓展多元场景、纵向深耕垂直领域以及提升物流综合解决方案的能力,为的就是向更高阶的供应链管理服务提供商转型,并在此过程中驱动市场进一步整合与集中度提升。

顺丰创始人王卫也将供应链服务看做是顺丰发展下一步的重中之重。京东物流上市前,顺丰175亿港元拿下嘉里物流51%的股权,当时也有业内人士分析称,顺丰收购嘉里物流,正是看中其在一体化供应链领域的实力。

尽管京东物流在招股书中称,其并未将顺丰列为竞争对手,但已然“呼之欲出”的一体化供应链战场之上,两个巨头相争必然十分好看。

此外,背靠海尔集团的日日顺供应链科技创业板IPO已或受理,以及A股供应链物流龙头企业海晨股份近期市值的水涨船高,未来五年,供应链概念将持续升温,走向高光时刻。一体化供应链服务能力的塑造和提升,也将成为助推战场之上厮杀正盛的快递、物流企业们无法忽视的不二法宝。

14年前,京东选择自建物流,新的电商物流样本不仅让京东一次又一次站在聚光灯下,也让整个物流江湖起伏跌宕;14年后,京东物流登陆港交所,“供应链大潮”汹涌澎湃,无人能言沉浮、成败。唯一不变的是:永远不能打败的是趋势,与趋势为友才能立于不败。

记者手记:既要“星辰大海”,也要善良和爱

5月25日,第八届国际智能网联汽车技术年会上,北京市高级别自动驾驶示范区颁发了国内首批无人配送车车辆编码,京东物流成为首批获牌企业,车辆编码为JD0001,率先实现无人配送车“持证上岗”。与美团、新石器一道竞逐无人配送。

科技始终是京东和京东物流的底色,也是整个互联网大厂极力探求的“星辰大海”。但仰望之外,亦需俯身脚踏实地。

5月21日21时云南大理州漾濞县发生6.4级地震,当晚大量群众在户外避震。接到灾区救援需求信息,京东第一时间成立应急保障团队,22日凌晨即从临近的大理仓库调拨了一大批物资,包括矿泉水、面包、八宝粥以及其他生活物资,紧急驰援漾濞灾区。

而京东快递小哥凌晨运送物资的“红色”身影,更是一抹希望。逆行与驰援的背后,是政府、企业、个人等多方共同的坚守。在这个过程中,需要一直积极承担社会责任,甘于做最苦、最难但有价值的事的企业。

在助力实体经济和新兴产业发展,提升库存周转率,降低社会物流成本等方面,同样需要头部企业的作为与担当。京东物流为我们提供了这样一个新时代样本。祝福他的星辰大海。